blog

売却しても住み続けられる!住宅リースバックのメリットと注意点

- Blog

「住み慣れた自宅に住み続けたいけど、まとまった資金が必要…」

そんなお悩みを抱える方々に注目されているのが「住宅リースバック」です。

この仕組みを使えば、自宅を売却して現金を手に入れながらも、そのまま住み続けることができます。

特に40~60代の方々にとって、老後資金の確保や住み替えの際の一時的な資金調達手段として、選択肢の一つになるかもしれません。

しかし、メリットだけでなくデメリットもしっかり理解して、自分のライフプランに合った選択ができるように知識を深めておくことが大切です。今回は、住宅リースバックについて詳しく解説していきます。

目次

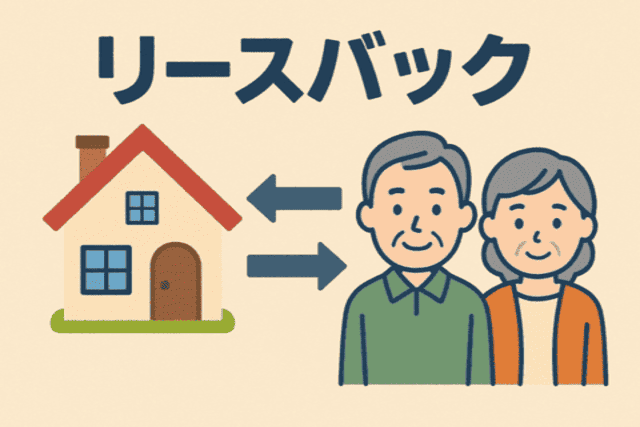

住宅リースバックとは?自宅を売却しても住み続けられる仕組み

住宅リースバックは「セール・アンド・リースバック」とも呼ばれる、比較的新しい不動産活用の手法です。

基本的な仕組み

住宅リースバックとは、住宅を売却して現金を得たあと、売却後は毎月賃料を支払うことで、元々住んでいた住宅に引き続き住むことができるサービスです。

具体的な流れとしては以下のようになります:

1.所有している住宅をリースバック事業者に売却

2.売却代金を一括で受け取る

3.賃貸借契約を結び、賃料を支払いながら同じ家に住み続ける

この仕組みにより、資産価値を現金化しながらも住環境を変えずに済むというメリットがあります。

他の資金調達方法との違い

住宅に住み続けながら資金を得る方法としては、他にも次のような選択肢があります:

- 融資(リバースモーゲージ含む): 自宅を担保に入れて融資を受け、将来的には自宅を処分して返済する方法

- 通常の売却+引渡し時期調整: 通常の売却でも、契約後の決済・引渡し時期を遅らせる交渉をすることで、一定期間住み続けることが可能

リースバックは所有権を手放す代わりに一括で資金を得られるという特徴があり、他の方法とは異なるアプローチで資金を確保できます。

住宅リースバックのメリット・デメリットを徹底解説

リースバックの利用を検討する前に、メリットとデメリットをきちんと理解しておきましょう。

メリット①:一括資金調達と居住継続の両立

住宅リースバックの最大のメリットは、住み慣れた自宅に住み続けながら、まとまった資金を手に入れられる点です。

特に以下のような状況で役立ちます:

- 子どもの教育資金が必要になった

- 老後の生活資金を確保したい

- 住み替えや建て替えのための資金が必要

また、住宅ローンの支払いに困っている場合でも、リースバックによってローンを一括返済し、月々の支払いを賃料に変えることで家計の負担を軽減できる可能性があります。

メリット②:固定資産税や修繕費負担からの解放

住宅を所有していると、固定資産税や都市計画税といった税金の負担があります。

また、経年劣化による修繕費用も所有者の負担です。

リースバックを利用すると、契約条件によっては所有に伴う税金や大規模修繕費用の負担から解放されるというメリットもあります。

月々の賃料には、これらの費用も含まれた金額設定がされていることが一般的です。

デメリット:所有権移転による制約と将来的な不安要素

一方で、自宅の所有権がリースバック事業者に移るということは、これまでと同じ自由な使い方ができなくなるということを意味します。(民法、賃貸借契約に基づく)

- 自由に設備を改変・設置できなくなる

- 賃貸借契約の条件によっては住み続けられない可能性がある

- 再契約を拒否されるリスクがある

特に定期借家契約の場合は、契約期間が満了すると自動的に契約が終了し、貸主が再契約を拒否すれば退去する必要があります。(借地借家法に基づく)

また、リースバック事業者が住宅を第三者に売却した場合、新たな所有者が再契約を拒否するリスクもあります。

リースバックは便利な仕組みですが、自宅の所有権を手放すことによる様々な制約やリスクを理解しておく必要があります。

こんな人に向いている!住宅リースバックの活用シーン

住宅リースバックは誰にでも向いているわけではありません。

どのような状況で活用されているのか、具体的なケースを見ていきましょう。

老後の生活資金が必要な高齢者

年金だけでは老後の生活に不安がある場合、住宅資産を現金化することで生活資金を確保できます。

特に、持ち家はあるけれど現金資産が少ない高齢者にとって、リースバックは有効な選択肢となります。

住み慣れた環境で生活を続けられるため、急激な環境変化によるストレスも避けられるというメリットもあります。

住み替えまでの一時的な資金調達

老人ホームなどの高齢者施設への入居を予定している場合、入居までの期間を自宅で過ごしながら入居資金を調達する手段としても活用できます。

例えば、高齢者施設に入居予約をし、入居可能となるまでの期間は定期借家契約で自宅に住み続け、その間に入居一時金を準備するといった使い方が可能です。

建て替えや二世帯住宅化のための資金確保

実家の建て替えや二世帯住宅化を検討している場合にも、現在の自宅をリースバックすることで建築資金を捻出することができます。

建て替え工事が完了するまでの間、現在の住環境を維持しながら工事資金を確保できるのは大きなメリットです。

これらの活用シーンは、一時的な資金需要がある場合に、環境の変化を最小限に抑えながら資金を確保できるという住宅リースバックの特徴を活かした使い方と言えるでしょう。

要注意!住宅リースバックで起こりがちなトラブル事例

住宅リースバックを検討する際には、過去に起きたトラブル事例を知っておくことが重要です。

こうした事例を学ぶことで、自分が同じ失敗をしないための参考になります。

強引な勧誘による契約トラブル

「しつこい勧誘の末に契約してしまったが、後から解約を申し出たら高額な違約金を請求された」というケースがあります。

リースバック契約では、宅建業法に基づくクーリング・オフが適用されないケースや、違約金が設定されているケースが多いため注意が必要です。

勧誘の電話や訪問を受けても、その場で契約せず、落ち着いて家族と相談してから決めることが大切です。

市場価格より低い売却価格の罠

「十分な説明を受けないまま、市場価格よりも著しく低い金額で売却してしまった」というケースも報告されています。

例えば、市場価格が1億2000万円相当の物件を700万円という著しく低い価格で売却してしまい、後々問題になったというケースがあります。

売却価格の適正さを自分で確認することが重要です。

「住み続けられる」という誤解から生じる問題

「リースバック契約で住み続けられると思っていたが、定期借家契約だったため契約期間満了時に退去を求められた」というトラブルも発生しています。

リースバックの賃貸借契約には「普通借家契約」と「定期借家契約」があり、定期借家契約の場合は期間満了で終了し、貸主が更新を拒否すれば退去しなければならないことを理解しておく必要があります。

これらのトラブル事例から学べることは、リースバック契約の内容をしっかり理解し、急いで判断せず、適切なアドバイスを受けることの重要性です。

賢く利用するための7つのチェックポイント

リースバックを検討する際に、トラブルを避けるために確認すべき重要なポイントを7つご紹介します。

契約内容の理解と家族への相談

リースバック契約は、一度締結すると簡単には解約できず、解約には多額の違約金が発生する場合もあります。急いで契約せず、契約書の内容をしっかり理解し、家族や親族と相談してから判断することが重要です。

特に、以下の点に注意しましょう:

- 勧誘に焦らされない

- 契約書を必ず受け取る

- サインや押印は内容理解後に行う

長期的な資金計画の確認方法

リースバックでは一括で資金を受け取りますが、その後も毎月の賃料支払いが続きます。

受け取る売却代金と支払う賃料の総額を比較し、本当に経済的なメリットがあるかを検討しましょう。

例えば:

- 10年間の賃料総額が売却価格を上回っていないか

- 賃料の値上げにより資金が不足する可能性はないか

- 賃料支払いを継続できる見通しはあるか

これらの点を自分で計算して確認することが大切です。

適正な売却価格の確認

リースバックを提案された際に示される売却価格が適正かどうかを判断することは非常に重要です。

売却価格の根拠や相場について事業者に説明を求めましょう。

不動産の価格は地域や築年数などによって大きく変わります。

説明に納得できない場合は、専門家に相談するとよいでしょう。

買戻し条件の確認と将来設計

リースバックでは、将来的に自宅を買い戻せる条件が提示されることもあります。

しかし、買戻しは「当然の権利」ではなく、具体的な条件(買戻し期限や価格など)が契約書に明記されているかを確認する必要があります。

口約束だけでは後々トラブルになる可能性があるため、具体的な条件を契約前に確認し、自分が本当に買い戻せそうか冷静に検討しましょう。

賃貸借契約の種類と住み続けられる期間

リースバック後の賃貸借契約には、主に「普通借家契約」と「定期借家契約」の2種類があります。(借地借家法に基づく)

どちらの契約形態なのか、契約期間はどれくらいか、契約更新の条件はどうなっているかをしっかり確認しましょう。

特に定期借家契約の場合は、契約期間満了時に貸主が更新を拒否できるため、希望する期間住み続けられるか不安がある場合は、契約内容の交渉や他の選択肢の検討も必要です。

設備の維持管理と修繕の責任分担

リースバック後は、住宅の所有者が変わるため、設備が壊れた場合の修繕費用の負担者や、新たに設備を設置する場合の許可の必要性について確認しておくことが重要です。

契約書に明記されているか確認し、不明点があれば契約前に事業者に質問しましょう。

退去時や相続時の対応

リースバック期間中に入居者が亡くなった場合や、契約期間満了で退去する場合の対応についても確認が必要です。

退去時の原状回復費用の負担や、相続によって賃貸借契約上の責任が家族に移るかといった点を理解しておきましょう。

特に高齢者がリースバックを利用する場合は、将来的な相続の問題も含めて検討することが大切です。

これらのチェックポイントを踏まえることで、リースバックを利用する際のリスクを最小限に抑え、自分のライフプランに合った選択ができるようになります。

まとめ:住宅リースバックは慎重な検討が必要

住宅リースバックは、住み慣れた自宅に住み続けながらまとまった資金を手に入れられる便利な仕組みです。

特に高齢者の方々や、一時的な資金需要がある方にとって有効な選択肢となります。

しかし同時に、所有権を手放すことによる様々な制約や、契約内容によっては思ったように住み続けられない可能性もあることを理解しておく必要があります。

リースバックを検討する際は、以下の点に特に注意しましょう:

- 急いで契約せず、契約内容をしっかり理解する

- 売却価格と長期的な賃料支払いのバランスを確認する

- 賃貸借契約の種類と期間を確認する

- 家族・親族と相談して意思決定する

また、リースバック以外の選択肢(融資やリバースモーゲージなど)との比較検討も大切です。

自分のライフプランに最も合った方法を選ぶことが、将来的な安心につながります。

私たち株式会社あこう不動産では、不動産売買の専門知識と経験を活かし、お客様一人ひとりの状況に合わせた最適なアドバイスを提供しています。

まずはお気軽にご相談ください。無料相談は下記からお申し込みいただけます。

▼無料相談のお申し込みはこちらから

[不動産について相談する]

[無料査定を依頼する]

[LINEで相談する]

不動産のことなら株式会社あこう不動産にお任せください。長崎県大村市を中心に、地域密着で不動産売買のサポートを行っています。